كيف يؤثر تثبيت الفائدة في الاقتصادات العربية وأسواقها المالية؟

ثبّت مجلس الاحتياطي الفيدرالي الأميركي الفائدة في نطاق 5% – 5.25%، ليأتي قراره متوافقًا مع التوقعات، في ظل مؤشرات على تراجع التضخم، لكنه توقّع إقرار زيادتين بمقدار ربع نقطة مئوية كل مرة قبل نهاية السنة.

وتتشعب تأثيرات القرار في دول الشرق الأوسط والمنطقة العربية مع اختلاف مصادر إيرادات كل منها وأوضاعها المالية الداخلية، فثمة دول مصدرة للهيدروكربونات (النفط والغاز الطبيعي) ودول أخرى مستوردة ترزح تحت ضغوط مالية متزايدة.

في أعقاب القرار الأميركي، أبقت البنوك المركزية الخليجية على معدلات الفائدة، نظرًا إلى ارتباط عملات دول مجلس التعاون الخليجي بالدولار، فيما عدا الكويت.

تأثير إيجابي

ترى رئيسة قسم البحث لدى شركة الأهلي فاروس، رضوى السويفي، في تعليق لفوربس الشرق الأوسط، أن وقف رفع الفائدة الأميركية إيجابي على الأسواق الناشئة، إذ يتيح فرصة لتوجيه بعض الاستثمارات نحو المحافظ المالية ما يعني تدفقات دولارية أكبر في المنطقة العربية.

ورجحت أن يتوقف الضغط على الأسواق الناشئة التي تضطر إلى رفع الفائدة بعد كل زيادة للبنك المركزي الأميركي، للحفاظ على الاستثمارات في أدوات الدين، ومن ثم يكون تثبيت الفائدة متنفسًا لعجز الموازنات ومصروفات خدمة الدين والقطاع الخاص وبشكل غير مباشر كبح التضخم المتنامي.

من المتوقع كذلك أن تزداد جاذبية البورصات في المنطقة العربية للمستثمرين بعد تثبيت معدلات الفائدة، إذ تزيد رغبة المستثمر في الاستثمار في الأسهم مع تخفيف الضغط على تقييماتها.

أما القطاع المصرفي فسيستفيد كذلك من استقرار تسعير الفائدة لكل من المودع والمقترض، من ثم استقرار في هوامش أرباح القطاع المصرفي، مع وقف الضغوط علي جودة الأصول.

أسواق جذابة

حول التأثير في المالية العامة للدول العربية، يقول وكيل وزارة التجارة والصناعة المصرية السابق، عبد النبي عبد المطلب، لفوربس الشرق الأوسط، إن تأثير قرار الفائدة الأميركي في دول المنطقة يتوقف على مصادر الإيرادات وهو أساس اتخاذ القرارات المالية والنقدية، أما الاقتصادات غير المصدرة للنفط فستستفيد على الأرجح من تثبيت الفائدة.

وأشار إلى أن توقف التشديد النقدي أو اتخاذ البنوك المركزية منحى تيسيريًا في وقت لاحق يزيد من جاذبية هذه الأسواق سواء اتجهن إلى الحصول على تمويلات من سوق الدين العالمي أم من المنح أم المساعدات أم غيره من المصادر.

أما دول مجلس التعاون الخليجي المصدرة للنفط فيرجح عبد المطلب أن تثبيت معدلات الفائدة قد يكون بداية لاستقرار الفائدة مع استمرار ربط عملاتها بالدولار الأميركي، ما من شأنه تحسين مناخ الاستثمار في دول الخليج وقد يفتح مجالًا لرؤوس الأموال للتوسع في مشروعات قائمة أو إنشاء أخرى جديدة داخل بلدانهم، أو في بلدان المنطقة الجاذبة للاستثمار.

سوق النفط

لكنه في المقابل، استبعد أن يزيد القرار من مدخولات النفط للدول المصدرة له، مع تباطؤ النشاط الاقتصادي في الصين رغم التخلي عن إجراءات مكافحة كوفيد– 19، منوهًا بأنه ما زال يراوح مكانة بين 72 إلى 76 دولارًا أي أنه ما زال تحت 80 دولارًا للبرميل، وذلك مع استمرار “تشوه” السوق على حد وصفه، في ظل العقوبات على النفط الروسي وبيعه بأسعار متدنية في عدة مناطق من العالم.

يتفق معه كبير استراتيجيي الأسواق في أوربكس، عاصم منصور، إذ إن تأثير تثبيت الفائدة في عائدات النفط لدول الخليج لن يكون كبيرًا، لأن تثبيت الفائدة الأميركية كان يعني في العادة وقف دورات التشديد النقدي، لكن الأمر يختلف هذه المرة مع الإشارة إلى إمكانية زيادتها مرتين إضافيتين خلال السنة الحالية، وقد تكون خلال الشهر المقبل وفق التوقعات التي أشارت إليها أداة فيد ووتش.

بالإضافة إلى ذلك، فإن ضعف نمو الاقتصاد الصيني مستمر، وفق البيانات التي تعلن تباعًا.

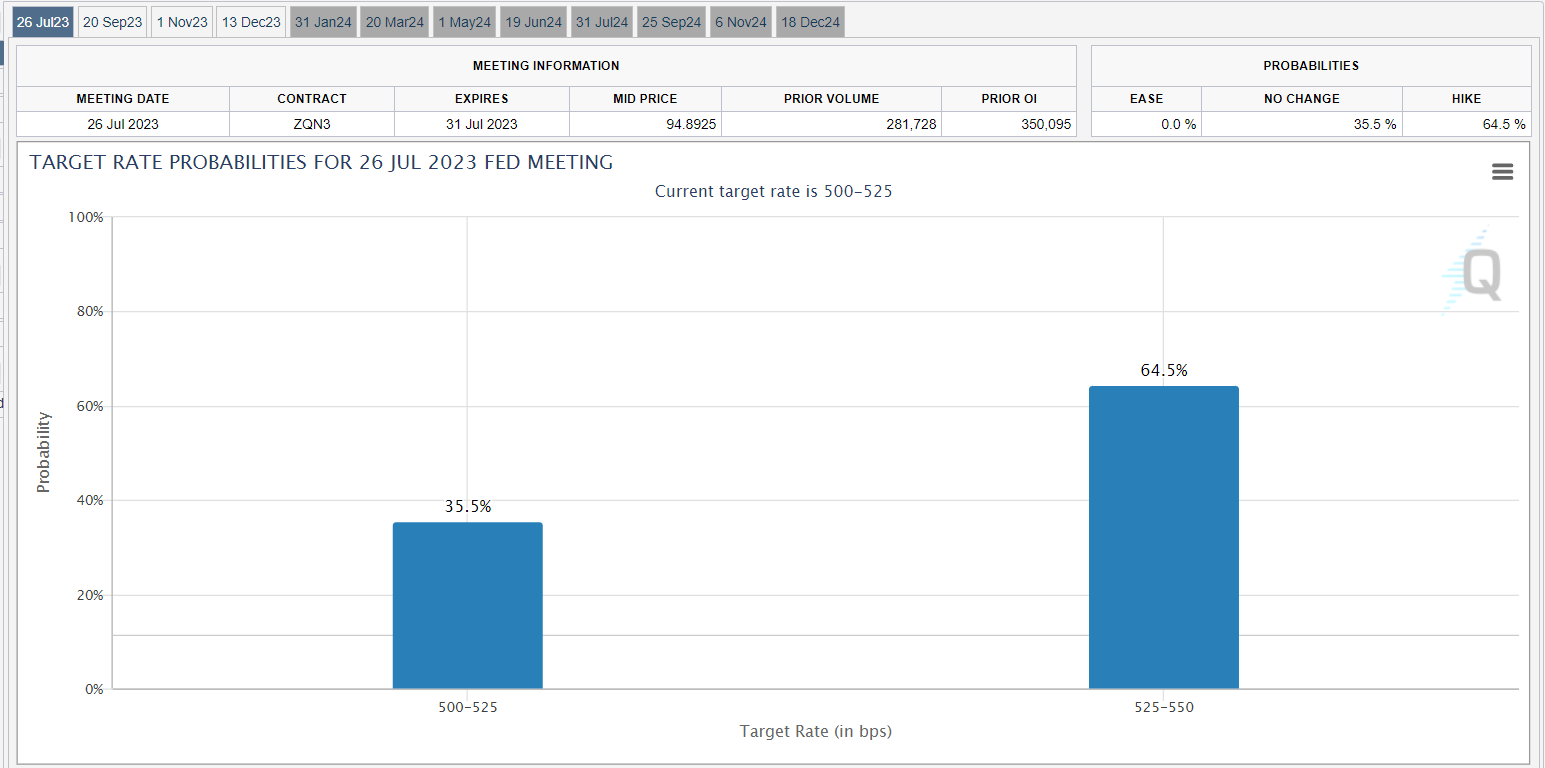

يرجح المتعاملون بنسبة 64.5% رفع الفائدة الأميركية خلال الاجتماع المقبل للاحتياطي الفيدرالي الأميركي في يوليو المقبل، وفق أداة Fed watch